So sánh 4 phương án thanh toán & Lời khuyên đầu tư

Gladia By The Waters không chỉ là một dự án bất động sản cao cấp – mà còn là cơ hội sở hữu dòng sản phẩm biệt thự ven sông nội đô hiếm hoi tại TP.HCM. Trong bối cảnh quỹ đất khan hiếm và hạ tầng khu Đông đang bứt tốc, đây là thời điểm vàng để chọn căn đẹp, giá hợp lý và tận dụng chính sách tài chính ưu việt.

Tổng quan dự án

- Vị trí: Trung tâm khu Đông, liền kề The Global City, Saigon Sports City, Thủ Thiêm.

- Loại hình: Biệt thự ven sông, pháp lý sổ hồng lâu dài.

- Giá mở bán: 228 triệu/m² – thấp hơn 15–25% so với các dự án tương đương.

- Chủ đầu tư: Keppel & Khang Điền – uy tín, pháp lý rõ ràng.

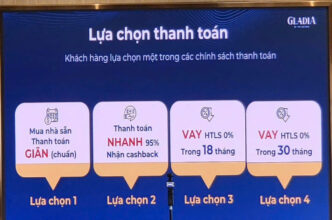

- Chính sách: 4 phương án thanh toán linh hoạt, HTLS 0% đến 30 tháng hoặc Cashback 8%.

Thông số cơ sở dùng trong mô hình

So sánh 4 phương thức thanh toán Gladia – căn song lập 9×17

-

Đơn giá niêm yết: 228 triệu/m² (chưa VAT) → Giá chưa VAT: 34,884 tỷ

-

VAT 10%: 3,488 tỷ → Giá sau VAT (P₀): 38,372 tỷ

-

Tiến độ bàn giao: dự kiến Q4/2025 – 2026, GCN 2027

-

Lãi sau ưu đãi: 9,5%/năm (dùng cho khoản vay sau thời gian HTLS)

-

Cashback PA2: 8% trên giá chưa VAT = 2,7907 tỷ

-

Tiền cọc 200 triệu đã nằm trong 20% khi ký HĐMB

Mốc quy đổi nhanh:

20% = 7,674 tỷ · 30% = 11,512 tỷ · 45% = 17,267 tỷ · 50% = 19,186 tỷ · 75% = 28,779 tỷ · 5% = 1,919 tỷ

1) Cấu trúc từng phương thức

PA1 – Thanh toán GIÃN (chuẩn)

-

2025: 20% khi ký HĐMB + 10% trong 2025 → lũy kế 30%

-

2026: thanh toán 65% (3 đợt) đến khi nhận nhà

-

2027: 5% khi nhận GCN

-

Không vay – không ưu đãi lãi

PA2 – Thanh toán NHANH (95%) – Cashback

-

2025: 20% khi ký HĐMB → trong 30 ngày thanh toán đủ 95%

-

2027: 5% khi nhận GCN

-

Cashback 8% trên giá chưa VAT (2,7907 tỷ)

PA3 – HTLS 0% trong 18 tháng (tối đa vay 75%)

-

2025: 20% vốn tự có

-

Trong 10 ngày sau khi nộp 20%: NH giải ngân 75% (HTLS 0%/18 tháng)

-

2027: 5% khi nhận GCN

-

Sau 18 tháng: chuyển sang lãi 9,5%/năm

PA4 – HTLS 0% trong 30 tháng (tối đa vay 45%)

-

2025: 50% vốn tự có + NH giải ngân 45% (HTLS 0%/30 tháng)

-

2027: 5% khi nhận GCN

-

Sau 30 tháng: lãi 9,5%/năm

Giá trị ưu đãi lãi (nếu so với 9,5%/năm):

PA3: 75% × P₀ × 18/12 × 9,5% ≈ 4,10 tỷ lãi được “tài trợ”.

PA4: 45% × P₀ × 30/12 × 9,5% ≈ 4,10 tỷ.

👉 Tổng lãi được tài trợ là như nhau (khác nhau là “dòng tiền” từng mốc).

2) Bảng so sánh tài chính theo hai kịch bản thực chiến

Giá bán mục tiêu sau 2,5 năm: P₀ × (1 + g). Dưới đây minh họa với g = +10%.

Lợi nhuận ròng = Giá bán – P₀ (+ cashback nếu có) – lãi sau ưu đãi (nếu vượt ưu đãi).

ROI (cash-on-cash) = Lợi nhuận ròng / tiền mặt đã bỏ đến thời điểm bán.

Kịch bản A — Bán trước khi hết ưu đãi

-

PA3 bán ở tháng 18, PA4 bán ở tháng 30 ⇒ không phát sinh lãi 9,5%

| Phương án | Tiền mặt đã bỏ đến lúc bán | Lợi nhuận ròng khi +10% (tỷ) | ROI |

|---|---|---|---|

| PA1 – Giãn | ~36,453 (95% P₀) | 3,837 | 10,5% |

| PA2 – Nhanh | ~36,453 | 3,837 + 2,791 = 6,628 | 18,2% |

| PA3 – 18T | 7,674 (20% P₀) | 3,837 | 50,0% |

| PA4 – 30T | 19,186 (20% + 30%) | 3,837 | 20,0% |

Nhận xét nhanh

-

Lãi tuyệt đối: PA2 cao nhất nhờ cashback.

-

Đòn bẩy/ROI: PA3 vượt trội vì chỉ bỏ 20% cho tới lúc bán.

-

An toàn vốn: PA1 (không vay), nhưng chôn vốn lớn.

-

Cân bằng: PA4 – bỏ 50% đến lúc bán, thời gian “free” lãi dài 30 tháng.

Kịch bản B — Bán sau khi hết ưu đãi 12 tháng

-

Tính trả góp 20 năm ở 9,5%/năm (amortized).

-

Tiền lãi 12 tháng đầu sau ưu đãi (mô phỏng chuẩn ngân hàng):

-

PA3 (75%): ~2,712 tỷ, trả hàng tháng ~268 triệu/tháng

-

PA4 (45%): ~1,627 tỷ, trả hàng tháng ~161 triệu/tháng

-

| Phương án | Tiền mặt đã bỏ đến lúc bán (gồm 12 kỳ trả góp) | Lợi nhuận ròng khi +10% (trừ lãi 12T) | ROI |

|---|---|---|---|

| PA3 – 18T + 12T | 7,674 + (268×12) ≈ 10,893 | 3,837 − 2,712 = 1,125 | 10,3% |

| PA4 – 30T + 12T | 19,186 + (161×12) ≈ 21,117 | 3,837 − 1,627 = 2,210 | 10,5% |

Ngưỡng hòa vốn bắt buộc (khi bán sau ưu đãi +12 tháng, bỏ qua mọi phí):

-

PA3: cần tăng ≥ 7,07% (2,712 / 38,372) để không lỗ.

-

PA4: cần tăng ≥ 4,24% (1,627 / 38,372) để không lỗ.

3) Sức chịu đựng giá & điểm chốt lời

-

Hòa vốn khi bán trong ưu đãi (không tính phí):

-

PA1/PA3/PA4: chỉ cần bán = P₀ là hòa vốn.

-

PA2: hòa vốn khi giá giảm tối đa ~7,27% nhờ cashback 2,79 tỷ.

-

-

Mốc chốt lời hợp lý (đầu tư 2–2,5 năm):

-

+10%: phù hợp với PA2/PA4; PA3 nên thoát trước 18 tháng để giữ ROI cao.

-

+15%: PA3 đạt ROI ~75% (bán ngay khi hết 18T).

-

+20%: mọi PA đều đẹp; PA2 vẫn dẫn về lợi nhuận tuyệt đối.

-

4) Ưu – nhược điểm “đúng bản chất”

PA1 – Giãn (chuẩn)

-

Ưu: Không vay, tiến độ dàn trải; rủi ro lãi suất = 0 ⇒ ổn định cho mua ở.

-

Nhược: Chôn vốn lớn, cơ hội đầu tư thay thế bị bỏ lỡ; ROI thấp nếu so với phương án đòn bẩy.

PA2 – Nhanh (95%)

-

Ưu: Cashback 2,79 tỷ hạ ngay giá vốn; lãi tuyệt đối cao nhất nếu giá tăng.

-

Nhược: Cần vốn rất lớn ngay; phụ thuộc thanh khoản thị trường.

-

Dùng khi: Có dòng tiền mạnh, muốn tạo chênh ngay và/hoặc xoay vòng nhanh.

PA3 – HTLS 18 tháng (vay 75%)

-

Ưu: Đòn bẩy tối đa, vốn đầu vào thấp nhất (20%); ROI vượt trội nếu bán trước 18 tháng.

-

Nhược: Hết ưu đãi, áp lực lãi 9,5% trên 75% dư nợ → cần kịch bản thoát hàng rõ ràng.

-

Dùng khi: Chiến lược ngắn–trung hạn, chủ động đầu ra ≤ 18 tháng.

PA4 – HTLS 30 tháng (vay 45%)

-

Ưu: “Free” 30 tháng ⇒ cửa sổ chờ thị trường dài; tổng lãi được tài trợ ~4,10 tỷ (tương đương PA3).

-

Nhược: Phải nộp 50% tại nhận nhà → đòi hỏi thêm vốn giữa kỳ; sau 30T vẫn phải chịu 9,5% cho 45%.

-

Dùng khi: Trung hạn 2–2,5 năm, thích an toàn hơn PA3 nhưng vẫn khai thác ưu đãi lãi.

5) Kết luận & khuyến nghị theo mục tiêu

-

Đầu tư đòn bẩy – tối đa hóa ROI: PA3 (HTLS 18T). Điều kiện bắt buộc: bán/thoát trước 18 tháng.

-

Cân bằng rủi ro – thời gian chờ thị trường: PA4 (HTLS 30T). Lý tưởng bán trước mốc 30 tháng hoặc chậm nhất ≤ 6–12 tháng sau ưu đãi.

-

Mua để ở / ưu tiên an toàn: PA1 (Giãn).

-

Vốn mạnh – muốn lãi tuyệt đối ngay: PA2 (Nhanh + Cashback).

Mốc gợi ý chốt lời cho căn 9×17 (P₀ = 38,372 tỷ):

Target 1: +10% → 42,209 tỷ (PA2/PA4 đẹp, PA3 nên thoát ≤18T)

Target 2: +15% → 44,128 tỷ (mọi PA đều tối ưu; PA3 ROI cực cao nếu thoát đúng mốc)

6) Hậu ưu đãi – kế hoạch trả góp

-

PA3 – 75% sau ưu đãi 9,5%:

-

20 năm: ~268 triệu/tháng · 25 năm: ~251 triệu/tháng · 30 năm: ~242 triệu/tháng · 35 năm: ~236 triệu/tháng

-

-

PA4 – 45% sau ưu đãi 9,5%:

-

20 năm: ~161 triệu/tháng · 25 năm: ~151 triệu/tháng · 30 năm: ~145 triệu/tháng · 35 năm: ~142 triệu/tháng

-

7) Dưới góc nhìn tài chính

-

Đầu tư ngắn–trung hạn, đòn bẩy tối đa → PA3 nhưng kỷ luật thoát ≤18T.

-

Đợi thị trường 2–2,5 năm → PA4, bán trước hết ưu đãi để giữ lợi nhuận.

-

An cư → PA1.

-

Vốn mạnh, tìm lãi tuyệt đối ngay → PA2.